Session 5: Statistical Inference II - Non-Parametric Tests

Event Studies in Finance and Economics - Summer School¶

Learning Objectives¶

Understand why non-parametric tests are valuable for event studies

Implement sign tests and generalized sign tests

Apply rank-based tests (Corrado, Corrado-Zivney)

Use bootstrap methods for inference

Compare parametric and non-parametric approaches

1. Introduction: Why Non-Parametric Tests?¶

Parametric tests assume normality, but returns are often:

Fat-tailed: More extreme values than normal

Skewed: Asymmetric distribution

Contain outliers: Single observations can distort means

Non-parametric tests are:

Distribution-free: No normality assumption

Robust to outliers: Based on ranks or signs

Valid in small samples: Exact distributions available

Source

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from scipy import stats

import yfinance as yf

import statsmodels.api as sm

from datetime import timedelta

from dataclasses import dataclass

from typing import List, Dict, Optional

import warnings

warnings.filterwarnings('ignore')

plt.style.use('seaborn-v0_8-whitegrid')

print("Libraries loaded!")Libraries loaded!

Source

# Sample events

EVENTS = [

{'ticker': 'AAPL', 'date': '2023-08-03', 'name': 'Apple Q3'},

{'ticker': 'MSFT', 'date': '2023-07-25', 'name': 'Microsoft Q4'},

{'ticker': 'GOOGL', 'date': '2023-07-25', 'name': 'Alphabet Q2'},

{'ticker': 'AMZN', 'date': '2023-08-03', 'name': 'Amazon Q2'},

{'ticker': 'META', 'date': '2023-07-26', 'name': 'Meta Q2'},

{'ticker': 'NVDA', 'date': '2023-08-23', 'name': 'Nvidia Q2'},

{'ticker': 'TSLA', 'date': '2023-07-19', 'name': 'Tesla Q2'},

{'ticker': 'AMD', 'date': '2023-08-01', 'name': 'AMD Q2'},

{'ticker': 'INTC', 'date': '2023-07-27', 'name': 'Intel Q2'},

{'ticker': 'CRM', 'date': '2023-08-30', 'name': 'Salesforce Q2'},

]

EST_WINDOW, GAP, PRE, POST = 120, 10, 10, 10

WINDOWS = [(-1, +1), (0, 0), (-5, +5), (-10, +10)]Source

@dataclass

class EventResult:

ticker: str

model_sigma: float

model_n_obs: int

model_market_mean: float

model_market_var: float

event_data: pd.DataFrame

estimation_data: pd.DataFrame

def process_event(ticker, event_date, est_window, gap, pre, post):

"""Download and process single event."""

try:

event_dt = pd.to_datetime(event_date)

start = event_dt - timedelta(days=int((est_window + gap + pre) * 1.5))

end = event_dt + timedelta(days=int(post * 2.5))

stock = yf.download(ticker, start=start, end=end, progress=False)['Close']

market = yf.download('^GSPC', start=start, end=end, progress=False)['Close']

df = pd.DataFrame({'stock': stock.squeeze(), 'market': market.squeeze()})

df['stock_ret'] = df['stock'].pct_change()

df['market_ret'] = df['market'].pct_change()

df = df.dropna()

if event_dt not in df.index:

idx = df.index.get_indexer([event_dt], method='nearest')[0]

event_dt = df.index[idx]

event_idx = df.index.get_loc(event_dt)

df['event_time'] = range(-event_idx, len(df) - event_idx)

est_end = -(gap + pre)

est_data = df[(df['event_time'] >= est_end - est_window) & (df['event_time'] < est_end)].copy()

evt_data = df[(df['event_time'] >= -pre) & (df['event_time'] <= post)].copy()

# Market model

y, x = est_data['stock_ret'].values, est_data['market_ret'].values

X = sm.add_constant(x)

ols = sm.OLS(y, X).fit()

est_data['AR'] = est_data['stock_ret'] - (ols.params[0] + ols.params[1] * est_data['market_ret'])

evt_data['AR'] = evt_data['stock_ret'] - (ols.params[0] + ols.params[1] * evt_data['market_ret'])

return EventResult(

ticker=ticker, model_sigma=np.std(ols.resid, ddof=2),

model_n_obs=len(y), model_market_mean=np.mean(x),

model_market_var=np.sum((x - np.mean(x))**2),

event_data=evt_data, estimation_data=est_data

)

except Exception as e:

print(f"{ticker}: FAILED - {e}")

return None

print("Processing events...")

event_results = [r for e in EVENTS if (r := process_event(e['ticker'], e['date'], EST_WINDOW, GAP, PRE, POST))]

print(f"Processed {len(event_results)} events")Processing events...

YF.download() has changed argument auto_adjust default to True

Processed 10 events

Source

def calculate_car(event_data, tau1, tau2):

mask = (event_data['event_time'] >= tau1) & (event_data['event_time'] <= tau2)

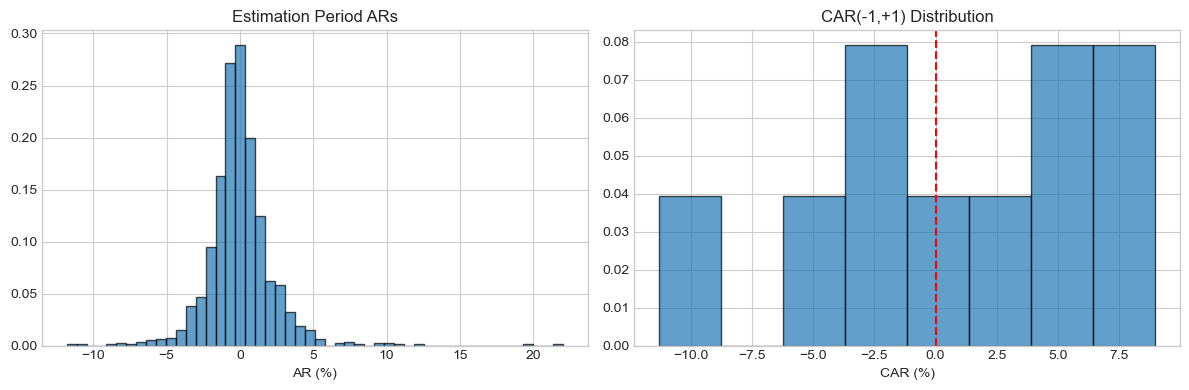

return event_data.loc[mask, 'AR'].sum()2. Examining Return Distributions¶

Source

all_ars = np.concatenate([r.estimation_data['AR'].values for r in event_results])

cars_11 = np.array([calculate_car(r.event_data, -1, 1) for r in event_results])

print("Distribution of Estimation Period Residuals:")

print(f" Skewness: {stats.skew(all_ars):.3f}")

print(f" Kurtosis: {stats.kurtosis(all_ars):.3f} (excess)")

jb_stat, jb_p = stats.jarque_bera(all_ars)

print(f" Jarque-Bera p-value: {jb_p:.4f}")

fig, axes = plt.subplots(1, 2, figsize=(12, 4))

axes[0].hist(all_ars*100, bins=50, density=True, alpha=0.7, edgecolor='black')

axes[0].set_title('Estimation Period ARs')

axes[0].set_xlabel('AR (%)')

axes[1].hist(cars_11*100, bins=8, density=True, alpha=0.7, edgecolor='black')

axes[1].axvline(0, color='red', linestyle='--')

axes[1].set_title('CAR(-1,+1) Distribution')

axes[1].set_xlabel('CAR (%)')

plt.tight_layout()

plt.show()Distribution of Estimation Period Residuals:

Skewness: 1.564

Kurtosis: 15.605 (excess)

Jarque-Bera p-value: 0.0000

Source

def sign_test(event_results, tau1, tau2):

cars = np.array([calculate_car(r.event_data, tau1, tau2) for r in event_results])

N = len(cars)

N_pos = np.sum(cars > 0)

Z = (N_pos - 0.5 * N) / np.sqrt(0.25 * N)

p_exact = stats.binomtest(N_pos, N, 0.5)

return {'N': N, 'N_pos': N_pos, 'prop_pos': N_pos/N, 'Z': Z, 'p_value': p_exact, 'CAAR': np.mean(cars)}

print("Sign Test Results:")

print("="*60)

for tau1, tau2 in WINDOWS:

r = sign_test(event_results, tau1, tau2)

r['p_value'] = r['p_value'].pvalue

sig = '***' if r['p_value'] < 0.01 else '**' if r['p_value'] < 0.05 else '*' if r['p_value'] < 0.10 else ''

print(f"[{tau1:+d},{tau2:+d}]: {r['N_pos']}/{r['N']} positive ({r['prop_pos']*100:.0f}%), Z={r['Z']:+.3f}, p={r['p_value']:.4f} {sig}")Sign Test Results:

============================================================

[-1,+1]: 5/10 positive (50%), Z=+0.000, p=1.0000

[+0,+0]: 8/10 positive (80%), Z=+1.897, p=0.1094

[-5,+5]: 6/10 positive (60%), Z=+0.632, p=0.7539

[-10,+10]: 3/10 positive (30%), Z=-1.265, p=0.3438

Source

def generalized_sign_test(event_results, tau1, tau2):

cars = np.array([calculate_car(r.event_data, tau1, tau2) for r in event_results])

N = len(cars)

# Estimate p_hat from estimation periods

p_hat = np.mean([np.mean(r.estimation_data['AR'].values > 0) for r in event_results])

N_pos = np.sum(cars > 0)

expected = N * p_hat

Z = (N_pos - expected) / np.sqrt(N * p_hat * (1 - p_hat))

p_value = 2 * (1 - stats.norm.cdf(abs(Z)))

return {'N': N, 'N_pos': N_pos, 'p_hat': p_hat, 'expected': expected, 'Z': Z, 'p_value': p_value}

print("\nGeneralized Sign Test Results:")

print("="*60)

p_hat = np.mean([np.mean(r.estimation_data['AR'].values > 0) for r in event_results])

print(f"Estimated baseline P(AR>0) = {p_hat:.3f}")

for tau1, tau2 in WINDOWS:

r = generalized_sign_test(event_results, tau1, tau2)

sig = '***' if r['p_value'] < 0.01 else '**' if r['p_value'] < 0.05 else '*' if r['p_value'] < 0.10 else ''

print(f"[{tau1:+d},{tau2:+d}]: {r['N_pos']}/{r['N']} vs {r['expected']:.1f} expected, Z={r['Z']:+.3f}, p={r['p_value']:.4f} {sig}")

Generalized Sign Test Results:

============================================================

Estimated baseline P(AR>0) = 0.466

[-1,+1]: 5/10 vs 4.7 expected, Z=+0.217, p=0.8285

[+0,+0]: 8/10 vs 4.7 expected, Z=+2.118, p=0.0341 **

[-5,+5]: 6/10 vs 4.7 expected, Z=+0.851, p=0.3950

[-10,+10]: 3/10 vs 4.7 expected, Z=-1.051, p=0.2931

Source

def corrado_rank_test(event_results, tau1, tau2):

N = len(event_results)

transformed_ranks = []

all_K = []

for r in event_results:

all_ars = np.concatenate([r.estimation_data['AR'].values, r.event_data['AR'].values])

T = len(all_ars)

ranks = stats.rankdata(all_ars, method='average')

K = ranks / (T + 1) - 0.5

all_K.extend(K[:len(r.estimation_data)])

evt_K = K[len(r.estimation_data):]

mask = (r.event_data['event_time'].values >= tau1) & (r.event_data['event_time'].values <= tau2)

transformed_ranks.append(np.mean(evt_K[mask]))

K_bar = np.mean(transformed_ranks)

S_K = np.std(all_K, ddof=1) / np.sqrt(N)

Z = K_bar / S_K if S_K > 0 else 0

p_value = 2 * (1 - stats.norm.cdf(abs(Z)))

return {'N': N, 'mean_rank': K_bar, 'Z': Z, 'p_value': p_value}

print("\nCorrado (1989) Rank Test Results:")

print("="*60)

for tau1, tau2 in WINDOWS:

r = corrado_rank_test(event_results, tau1, tau2)

sig = '***' if r['p_value'] < 0.01 else '**' if r['p_value'] < 0.05 else '*' if r['p_value'] < 0.10 else ''

print(f"[{tau1:+d},{tau2:+d}]: Mean Rank={r['mean_rank']:+.4f}, Z={r['Z']:+.3f}, p={r['p_value']:.4f} {sig}")

Corrado (1989) Rank Test Results:

============================================================

[-1,+1]: Mean Rank=+0.0486, Z=+0.534, p=0.5936

[+0,+0]: Mean Rank=+0.1296, Z=+1.423, p=0.1547

[-5,+5]: Mean Rank=-0.0071, Z=-0.078, p=0.9378

[-10,+10]: Mean Rank=-0.0359, Z=-0.394, p=0.6935

6. Wilcoxon Signed-Rank Test¶

Tests whether median CAR differs from zero, considering both sign and magnitude.

Source

def wilcoxon_test(event_results, tau1, tau2):

cars = np.array([calculate_car(r.event_data, tau1, tau2) for r in event_results])

stat, p_value = stats.wilcoxon(cars, alternative='two-sided')

return {'N': len(cars), 'median': np.median(cars), 'W': stat, 'p_value': p_value}

print("\nWilcoxon Signed-Rank Test Results:")

print("="*60)

for tau1, tau2 in WINDOWS:

r = wilcoxon_test(event_results, tau1, tau2)

sig = '***' if r['p_value'] < 0.01 else '**' if r['p_value'] < 0.05 else '*' if r['p_value'] < 0.10 else ''

print(f"[{tau1:+d},{tau2:+d}]: Median={r['median']*100:+.3f}%, W={r['W']:.1f}, p={r['p_value']:.4f} {sig}")

Wilcoxon Signed-Rank Test Results:

============================================================

[-1,+1]: Median=+1.084%, W=22.0, p=0.6250

[+0,+0]: Median=+0.819%, W=12.0, p=0.1309

[-5,+5]: Median=+1.747%, W=25.0, p=0.8457

[-10,+10]: Median=-6.296%, W=10.0, p=0.0840 *

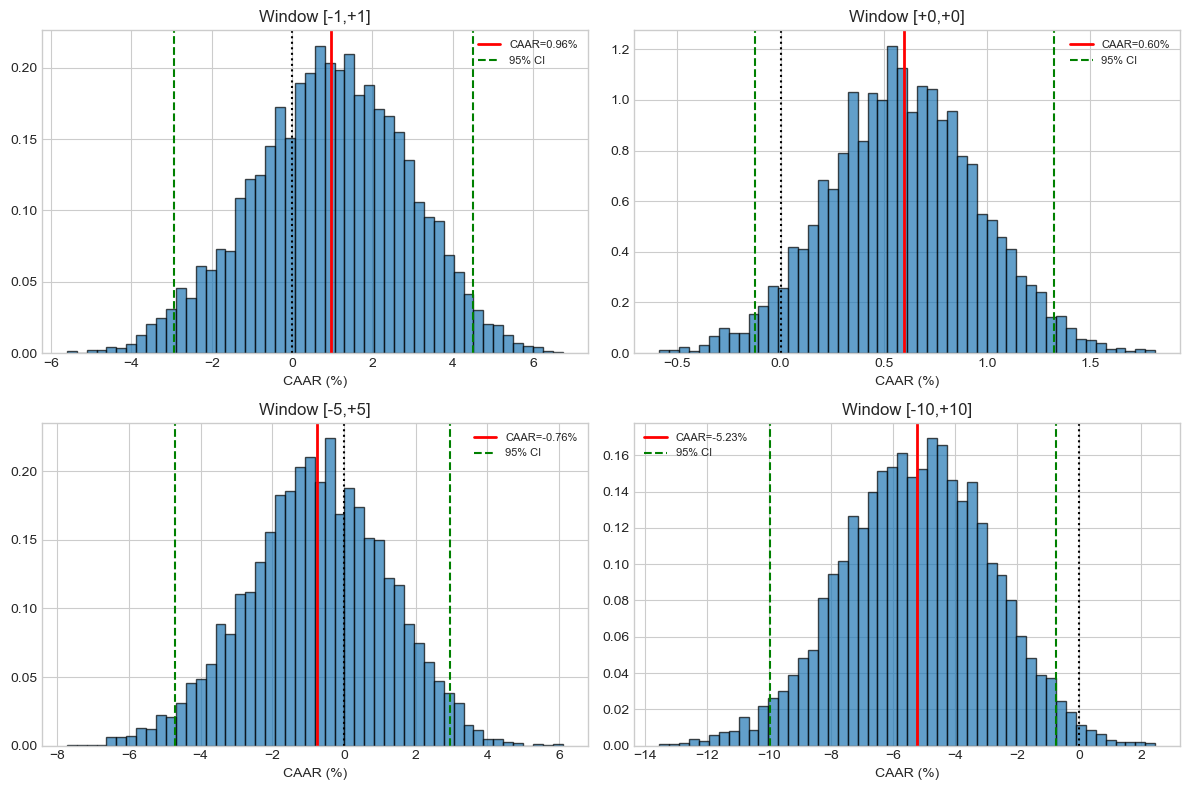

7. Bootstrap Test¶

Resamples events to construct empirical distribution of CAAR.

Source

def bootstrap_test(event_results, tau1, tau2, n_boot=5000):

cars = np.array([calculate_car(r.event_data, tau1, tau2) for r in event_results])

N = len(cars)

caar = np.mean(cars)

np.random.seed(42)

boot_caars = [np.mean(cars[np.random.choice(N, N, replace=True)]) for _ in range(n_boot)]

boot_caars = np.array(boot_caars)

boot_se = np.std(boot_caars)

ci_lower, ci_upper = np.percentile(boot_caars, [2.5, 97.5])

p_value = np.mean(np.abs(boot_caars - caar) >= np.abs(caar))

t_stat = caar / boot_se if boot_se > 0 else 0

return {'N': N, 'CAAR': caar, 'boot_SE': boot_se, 't': t_stat,

'CI_lower': ci_lower, 'CI_upper': ci_upper, 'p_value': p_value, 'distribution': boot_caars}

print("\nBootstrap Test Results (B=5000):")

print("="*70)

boot_results = []

for tau1, tau2 in WINDOWS:

r = bootstrap_test(event_results, tau1, tau2)

boot_results.append(r)

sig = '***' if r['p_value'] < 0.01 else '**' if r['p_value'] < 0.05 else '*' if r['p_value'] < 0.10 else ''

print(f"[{tau1:+d},{tau2:+d}]: CAAR={r['CAAR']*100:+.3f}%, 95% CI=[{r['CI_lower']*100:+.2f}%,{r['CI_upper']*100:+.2f}%], t={r['t']:+.3f}, p={r['p_value']:.4f} {sig}")

Bootstrap Test Results (B=5000):

======================================================================

[-1,+1]: CAAR=+0.959%, 95% CI=[-2.93%,+4.52%], t=+0.501, p=0.6256

[+0,+0]: CAAR=+0.599%, 95% CI=[-0.12%,+1.33%], t=+1.638, p=0.1018

[-5,+5]: CAAR=-0.761%, 95% CI=[-4.71%,+2.95%], t=-0.390, p=0.6946

[-10,+10]: CAAR=-5.226%, 95% CI=[-9.97%,-0.74%], t=-2.204, p=0.0262 **

Source

# Visualize bootstrap distributions

fig, axes = plt.subplots(2, 2, figsize=(12, 8))

for i, ((tau1, tau2), r) in enumerate(zip(WINDOWS, boot_results)):

ax = axes.flatten()[i]

ax.hist(r['distribution']*100, bins=50, density=True, alpha=0.7, edgecolor='black')

ax.axvline(r['CAAR']*100, color='red', lw=2, label=f'CAAR={r["CAAR"]*100:.2f}%')

ax.axvline(r['CI_lower']*100, color='green', ls='--', label='95% CI')

ax.axvline(r['CI_upper']*100, color='green', ls='--')

ax.axvline(0, color='black', ls=':')

ax.set_title(f'Window [{tau1:+d},{tau2:+d}]')

ax.set_xlabel('CAAR (%)')

ax.legend(fontsize=8)

plt.tight_layout()

plt.show()

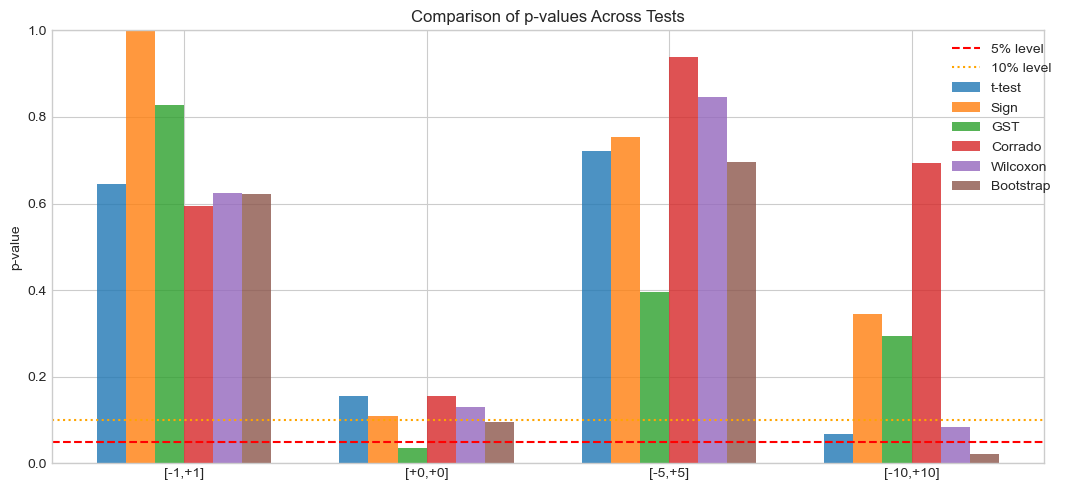

8. Comprehensive Test Comparison¶

Source

# Add parametric tests for comparison

def t_test(event_results, tau1, tau2):

cars = np.array([calculate_car(r.event_data, tau1, tau2) for r in event_results])

N = len(cars)

t_stat = np.mean(cars) / (np.std(cars, ddof=1) / np.sqrt(N))

p_value = 2 * (1 - stats.t.cdf(abs(t_stat), df=N-1))

return {'t': t_stat, 'p': p_value}

print("\n" + "="*100)

print("COMPREHENSIVE TEST COMPARISON")

print("="*100)

for tau1, tau2 in WINDOWS:

cars = [calculate_car(r.event_data, tau1, tau2) for r in event_results]

print(f"\nWindow [{tau1:+d},{tau2:+d}]: CAAR={np.mean(cars)*100:+.3f}%, Median={np.median(cars)*100:+.3f}%")

print("-"*80)

tt = t_test(event_results, tau1, tau2)

st = sign_test(event_results, tau1, tau2)

gst = generalized_sign_test(event_results, tau1, tau2)

cr = corrado_rank_test(event_results, tau1, tau2)

wt = wilcoxon_test(event_results, tau1, tau2)

bt = bootstrap_test(event_results, tau1, tau2, n_boot=2000)

def sig(p): return '***' if p < 0.01 else '**' if p < 0.05 else '*' if p < 0.10 else ''

results = [

('t-test (Param)', tt['t'], tt['p']),

('Sign Test', st['Z'], st['p_value'].pvalue),

('Gen. Sign Test', gst['Z'], gst['p_value']),

('Corrado Rank', cr['Z'], cr['p_value']),

('Wilcoxon', np.nan, wt['p_value']),

('Bootstrap', bt['t'], bt['p_value']),

]

for name, stat, p in results:

stat_str = f"{stat:+.3f}" if not np.isnan(stat) else " N/A"

print(f" {name:18s}: stat={stat_str}, p={p:.4f} {sig(p)}")

====================================================================================================

COMPREHENSIVE TEST COMPARISON

====================================================================================================

Window [-1,+1]: CAAR=+0.959%, Median=+1.084%

--------------------------------------------------------------------------------

t-test (Param) : stat=+0.475, p=0.6459

Sign Test : stat=+0.000, p=1.0000

Gen. Sign Test : stat=+0.217, p=0.8285

Corrado Rank : stat=+0.534, p=0.5936

Wilcoxon : stat= N/A, p=0.6250

Bootstrap : stat=+0.496, p=0.6320

Window [+0,+0]: CAAR=+0.599%, Median=+0.819%

--------------------------------------------------------------------------------

t-test (Param) : stat=+1.550, p=0.1556

Sign Test : stat=+1.897, p=0.1094

Gen. Sign Test : stat=+2.118, p=0.0341 **

Corrado Rank : stat=+1.423, p=0.1547

Wilcoxon : stat= N/A, p=0.1309

Bootstrap : stat=+1.649, p=0.0970 *

Window [-5,+5]: CAAR=-0.761%, Median=+1.747%

--------------------------------------------------------------------------------

t-test (Param) : stat=-0.367, p=0.7223

Sign Test : stat=+0.632, p=0.7539

Gen. Sign Test : stat=+0.851, p=0.3950

Corrado Rank : stat=-0.078, p=0.9378

Wilcoxon : stat= N/A, p=0.8457

Bootstrap : stat=-0.391, p=0.6945

Window [-10,+10]: CAAR=-5.226%, Median=-6.296%

--------------------------------------------------------------------------------

t-test (Param) : stat=-2.084, p=0.0669 *

Sign Test : stat=-1.265, p=0.3438

Gen. Sign Test : stat=-1.051, p=0.2931

Corrado Rank : stat=-0.394, p=0.6935

Wilcoxon : stat= N/A, p=0.0840 *

Bootstrap : stat=-2.191, p=0.0225 **

Source

# Compare p-values visually

fig, ax = plt.subplots(figsize=(12, 5))

test_names = ['t-test', 'Sign', 'GST', 'Corrado', 'Wilcoxon', 'Bootstrap']

x = np.arange(len(WINDOWS))

width = 0.12

for j, name in enumerate(test_names):

p_vals = []

for tau1, tau2 in WINDOWS:

if name == 't-test':

p_vals.append(t_test(event_results, tau1, tau2)['p'])

elif name == 'Sign':

p_vals.append(sign_test(event_results, tau1, tau2)['p_value'].pvalue)

elif name == 'GST':

p_vals.append(generalized_sign_test(event_results, tau1, tau2)['p_value'])

elif name == 'Corrado':

p_vals.append(corrado_rank_test(event_results, tau1, tau2)['p_value'])

elif name == 'Wilcoxon':

p_vals.append(wilcoxon_test(event_results, tau1, tau2)['p_value'])

else:

p_vals.append(bootstrap_test(event_results, tau1, tau2, 1000)['p_value'])

ax.bar(x + j*width, p_vals, width, label=name, alpha=0.8)

ax.axhline(0.05, color='red', ls='--', label='5% level')

ax.axhline(0.10, color='orange', ls=':', label='10% level')

ax.set_xticks(x + 2.5*width)

ax.set_xticklabels([f'[{t1:+d},{t2:+d}]' for t1, t2 in WINDOWS])

ax.set_ylabel('p-value')

ax.set_title('Comparison of p-values Across Tests')

ax.legend(bbox_to_anchor=(1.02, 1))

ax.set_ylim(0, 1)

plt.tight_layout()

plt.show()

9. Monte Carlo: Size and Power¶

Source

def monte_carlo_power(N_events, N_sims, true_car, skewness=0, alpha=0.05):

"""Monte Carlo for test size/power."""

rejections = {'t': 0, 'sign': 0, 'wilcoxon': 0}

for _ in range(N_sims):

if skewness == 0:

cars = np.random.normal(true_car, 0.05, N_events)

else:

cars = stats.skewnorm.rvs(skewness, loc=true_car, scale=0.05, size=N_events)

_, t_p = stats.ttest_1samp(cars, 0)

if t_p < alpha: rejections['t'] += 1

sign_p = stats.binomtest(np.sum(cars > 0), N_events, 0.5).pvalue

if sign_p < alpha: rejections['sign'] += 1

try:

_, wilc_p = stats.wilcoxon(cars)

if wilc_p < alpha: rejections['wilcoxon'] += 1

except: pass

return {k: v/N_sims for k, v in rejections.items()}

print("Monte Carlo Analysis (N=30, 500 sims):")

print("="*50)

print("\n1. SIZE (CAR=0, Normal):")

size = monte_carlo_power(30, 500, 0, 0)

for t, r in size.items(): print(f" {t}: {r*100:.1f}%")

print("\n2. SIZE (CAR=0, Skewed):")

size_skew = monte_carlo_power(30, 500, 0, 3)

for t, r in size_skew.items(): print(f" {t}: {r*100:.1f}%")

print("\n3. POWER (CAR=1%):")

power = monte_carlo_power(30, 500, 0.01, 0)

for t, r in power.items(): print(f" {t}: {r*100:.1f}%")Monte Carlo Analysis (N=30, 500 sims):

==================================================

1. SIZE (CAR=0, Normal):

t: 4.0%

sign: 4.0%

wilcoxon: 4.4%

2. SIZE (CAR=0, Skewed):

t: 100.0%

sign: 100.0%

wilcoxon: 100.0%

3. POWER (CAR=1%):

t: 18.2%

sign: 12.6%

wilcoxon: 19.0%

10. Practical Guidelines¶

| Test | Use When | Strengths |

|---|---|---|

| Sign Test | Quick check, any sample | Simple, no distribution assumption |

| Generalized Sign | Skewed returns | Accounts for baseline asymmetry |

| Corrado Rank | Fat tails, outliers | Robust to extreme values |

| Wilcoxon | Test median ≠ 0 | Uses magnitude information |

| Bootstrap | Unknown distribution | Flexible, provides CI |

Recommended: Report parametric (BMP) + non-parametric (Corrado or Bootstrap) for robustness.

Source

# Publication table

print("\n" + "="*90)

print("PUBLICATION TABLE")

print("="*90)

def sig(p): return '***' if p < 0.01 else '**' if p < 0.05 else '*' if p < 0.10 else ''

rows = []

for tau1, tau2 in WINDOWS:

cars = [calculate_car(r.event_data, tau1, tau2) for r in event_results]

tt = t_test(event_results, tau1, tau2)

gst = generalized_sign_test(event_results, tau1, tau2)

cr = corrado_rank_test(event_results, tau1, tau2)

rows.append({

'Window': f'[{tau1:+d},{tau2:+d}]',

'N': len(cars),

'CAAR': f"{np.mean(cars)*100:+.2f}%",

'Median': f"{np.median(cars)*100:+.2f}%",

'%Pos': f"{np.mean(np.array(cars)>0)*100:.0f}%",

't-stat': f"{tt['t']:.2f}{sig(tt['p'])}",

'GST': f"{gst['Z']:.2f}{sig(gst['p_value'])}",

'Rank': f"{cr['Z']:.2f}{sig(cr['p_value'])}"

})

print(pd.DataFrame(rows).to_string(index=False))

print("\nNotes: ***, **, * = 1%, 5%, 10% significance")

==========================================================================================

PUBLICATION TABLE

==========================================================================================

Window N CAAR Median %Pos t-stat GST Rank

[-1,+1] 10 +0.96% +1.08% 50% 0.48 0.22 0.53

[+0,+0] 10 +0.60% +0.82% 80% 1.55 2.12** 1.42

[-5,+5] 10 -0.76% +1.75% 60% -0.37 0.85 -0.08

[-10,+10] 10 -5.23% -6.30% 30% -2.08* -1.05 -0.39

Notes: ***, **, * = 1%, 5%, 10% significance

11. Summary¶

Key Takeaways:

Non-parametric tests are robust to non-normality

Sign tests are simple but may lack power

Rank tests (Corrado) handle outliers well

Bootstrap provides flexible inference and confidence intervals

Use multiple tests for robustness

Next Session: Cross-Sectional Analysis and Multi-Firm Studies

References¶

Cowan, A. R. (1992). Nonparametric event study tests. Review of Quantitative Finance and Accounting, 2(4), 343-358.

Corrado, C. J. (1989). A nonparametric test for abnormal security-price performance. Journal of Financial Economics, 23(2), 385-395.

Corrado, C. J., & Zivney, T. L. (1992). The specification and power of the sign test in event study hypothesis tests. Journal of Financial and Quantitative Analysis, 27(3), 465-478.