Session 2: The Market Model and Normal Return Estimation

Event Studies in Finance and Economics - Summer School¶

Learning Objectives¶

By the end of this session, you will be able to:

Explain the theoretical foundations of different normal return models

Implement and compare multiple benchmark models (constant mean, market model, CAPM, Fama-French)

Understand the statistical properties of OLS estimation in the event study context

Diagnose and address common estimation issues

Make informed choices about model selection for your research

1. Introduction: Why Normal Returns Matter¶

Recall from Session 1 that the abnormal return is defined as:

The entire validity of an event study hinges on correctly specifying — the “normal” or expected return. If our model of normal returns is misspecified, our abnormal returns will be biased.

The Challenge¶

We face a fundamental identification problem: we never observe the counterfactual — what the return would have been absent the event. Instead, we must model it based on historical relationships and economic theory.

2. Taxonomy of Normal Return Models¶

Statistical Models¶

| Model | Specification | Key Assumption |

|---|---|---|

| Constant Mean | Returns are i.i.d. with constant mean | |

| Market Model | Linear relationship with market | |

| Market-Adjusted | Stock moves 1:1 with market |

Economic Models¶

| Model | Specification | Theoretical Basis |

|---|---|---|

| CAPM | Mean-variance optimization | |

| Fama-French 3-Factor | Empirical regularities | |

| Carhart 4-Factor | Fama-French + Momentum factor | Price momentum anomaly |

3. Setup and Data Acquisition¶

Source

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from scipy import stats

import yfinance as yf

import statsmodels.api as sm

from statsmodels.stats.diagnostic import het_breuschpagan, acorr_ljungbox

from statsmodels.stats.stattools import durbin_watson

from datetime import datetime, timedelta

import warnings

warnings.filterwarnings('ignore')

plt.style.use('seaborn-v0_8-whitegrid')

sns.set_palette("husl")

print("Libraries loaded successfully!")Libraries loaded successfully!

Source

# Event Study Configuration

TICKER = 'MSFT'

EVENT_DATE = '2023-01-24' # Q2 FY2023 Earnings

ESTIMATION_WINDOW = 252

GAP = 10

EVENT_WINDOW_PRE = 5

EVENT_WINDOW_POST = 5

print(f"Event Study: {TICKER} Earnings Announcement")

print(f"Event Date: {EVENT_DATE}")Event Study: MSFT Earnings Announcement

Event Date: 2023-01-24

Source

def download_stock_and_factors(ticker, event_date, est_window, gap, pre, post):

"""Download stock data and factor proxies for event study."""

event_dt = pd.to_datetime(event_date)

start_date = event_dt - timedelta(days=int((est_window + gap + pre) * 1.5))

end_date = event_dt + timedelta(days=int(post * 2.5))

stock = yf.download(ticker, start=start_date, end=end_date, progress=False)['Close']

market = yf.download('^GSPC', start=start_date, end=end_date, progress=False)['Close']

try:

rf_data = yf.download('^IRX', start=start_date, end=end_date, progress=False)['Close']

rf_daily = (rf_data / 100) / 252

except:

rf_daily = pd.Series(0, index=stock.index)

etfs = yf.download(['SPY', 'IWM', 'IWD', 'IWF', 'MTUM'],

start=start_date, end=end_date, progress=False)['Close']

df = pd.DataFrame({'stock_price': stock.squeeze(), 'market_price': market.squeeze()})

for etf in ['SPY', 'IWM', 'IWD', 'IWF', 'MTUM']:

if etf in etfs.columns:

df[f'{etf}_price'] = etfs[etf]

df['stock_ret'] = df['stock_price'].pct_change()

df['market_ret'] = df['market_price'].pct_change()

df['rf'] = rf_daily.reindex(df.index).fillna(method='ffill').fillna(0)

df['stock_excess'] = df['stock_ret'] - df['rf']

df['market_excess'] = df['market_ret'] - df['rf']

if 'SPY_price' in df.columns and 'IWM_price' in df.columns:

df['SMB'] = df['IWM_price'].pct_change() - df['SPY_price'].pct_change()

if 'IWD_price' in df.columns and 'IWF_price' in df.columns:

df['HML'] = df['IWD_price'].pct_change() - df['IWF_price'].pct_change()

if 'MTUM_price' in df.columns:

df['MOM'] = df['MTUM_price'].pct_change() - df['market_ret']

df = df.dropna()

if event_dt not in df.index:

idx = df.index.get_indexer([event_dt], method='nearest')[0]

event_dt = df.index[idx]

print(f"Event date adjusted to: {event_dt.date()}")

event_idx = df.index.get_loc(event_dt)

df['event_time'] = range(-event_idx, len(df) - event_idx)

return df, event_dt

data, actual_event_date = download_stock_and_factors(

TICKER, EVENT_DATE, ESTIMATION_WINDOW, GAP, EVENT_WINDOW_PRE, EVENT_WINDOW_POST

)

print(f"Data downloaded: {len(data)} trading days")YF.download() has changed argument auto_adjust default to True

Data downloaded: 282 trading days

Source

def split_windows(df, est_window, gap, pre, post):

"""Split data into estimation and event windows."""

est_end = -(gap + pre)

est_start = est_end - est_window

estimation = df[(df['event_time'] >= est_start) & (df['event_time'] < est_end)].copy()

event = df[(df['event_time'] >= -pre) & (df['event_time'] <= post)].copy()

print(f"Estimation window: {len(estimation)} days ({estimation.index[0].date()} to {estimation.index[-1].date()})")

print(f"Event window: {len(event)} days ({event.index[0].date()} to {event.index[-1].date()})")

return estimation, event

estimation_data, event_data = split_windows(data, ESTIMATION_WINDOW, GAP, EVENT_WINDOW_PRE, EVENT_WINDOW_POST)Estimation window: 252 days (2021-12-30 to 2022-12-29)

Event window: 11 days (2023-01-17 to 2023-01-31)

4. Model 1: Constant Mean Return Model¶

The simplest model: expected return equals the historical mean.

Source

class ConstantMeanModel:

def __init__(self):

self.name = "Constant Mean"

self.mu = None

self.sigma = None

self.n_obs = None

self.ols_results = None

def fit(self, returns):

returns = np.asarray(returns)

self.n_obs = len(returns)

self.mu = np.mean(returns)

self.residuals = returns - self.mu

self.sigma = np.std(self.residuals, ddof=1)

self.r_squared = 0.0

return self

def predict(self, X=None):

if X is None:

return self.mu

return np.full(len(X) if hasattr(X, '__len__') else 1, self.mu)

def summary(self):

print(f"\n{'='*50}")

print(f"Model: {self.name}")

print(f"{'='*50}")

print(f"Observations: {self.n_obs}")

print(f"Mean Return: {self.mu:.6f} ({self.mu*100:.4f}%)")

print(f"Std. Deviation: {self.sigma:.6f}")

print(f"Annualized Return: {self.mu*252*100:.2f}%")

print(f"Annualized Volatility: {self.sigma*np.sqrt(252)*100:.2f}%")

const_model = ConstantMeanModel()

const_model.fit(estimation_data['stock_ret'])

const_model.summary()

==================================================

Model: Constant Mean

==================================================

Observations: 252

Mean Return: -0.001105 (-0.1105%)

Std. Deviation: 0.022209

Annualized Return: -27.84%

Annualized Volatility: 35.26%

Source

class MarketModel:

def __init__(self):

self.name = "Market Model"

self.alpha = None

self.beta = None

self.sigma = None

self.r_squared = None

self.n_obs = None

self.ols_results = None

def fit(self, stock_returns, market_returns):

y = np.asarray(stock_returns)

x = np.asarray(market_returns)

self.n_obs = len(y)

self.market_mean = np.mean(x)

self.market_var = np.sum((x - self.market_mean)**2)

X = sm.add_constant(x)

self.ols_results = sm.OLS(y, X).fit()

self.alpha = self.ols_results.params[0]

self.beta = self.ols_results.params[1]

self.residuals = self.ols_results.resid

self.sigma = np.std(self.residuals, ddof=2)

self.r_squared = self.ols_results.rsquared

return self

def predict(self, market_returns):

return self.alpha + self.beta * np.asarray(market_returns)

def summary(self):

print(f"\n{'='*50}")

print(f"Model: {self.name}")

print(f"{'='*50}")

print(f"Observations: {self.n_obs}")

print(f"\nCoefficients:")

print(f" alpha: {self.alpha:.6f} (t={self.ols_results.tvalues[0]:.2f})")

print(f" beta: {self.beta:.4f} (t={self.ols_results.tvalues[1]:.2f})")

print(f"\nModel Fit:")

print(f" R-squared: {self.r_squared:.4f}")

print(f" Residual sigma: {self.sigma:.6f}")

market_model = MarketModel()

market_model.fit(estimation_data['stock_ret'], estimation_data['market_ret'])

market_model.summary()

==================================================

Model: Market Model

==================================================

Observations: 252

Coefficients:

alpha: -0.000136 (t=-0.20)

beta: 1.2832 (t=29.02)

Model Fit:

R-squared: 0.7711

Residual sigma: 0.010647

Source

print("\nDetailed OLS Results:")

print(market_model.ols_results.summary())

Detailed OLS Results:

OLS Regression Results

==============================================================================

Dep. Variable: y R-squared: 0.771

Model: OLS Adj. R-squared: 0.770

Method: Least Squares F-statistic: 842.1

Date: Fri, 23 Jan 2026 Prob (F-statistic): 5.23e-82

Time: 10:44:15 Log-Likelihood: 788.13

No. Observations: 252 AIC: -1572.

Df Residuals: 250 BIC: -1565.

Df Model: 1

Covariance Type: nonrobust

==============================================================================

coef std err t P>|t| [0.025 0.975]

------------------------------------------------------------------------------

const -0.0001 0.001 -0.203 0.839 -0.001 0.001

x1 1.2832 0.044 29.019 0.000 1.196 1.370

==============================================================================

Omnibus: 56.177 Durbin-Watson: 1.955

Prob(Omnibus): 0.000 Jarque-Bera (JB): 556.984

Skew: -0.499 Prob(JB): 1.13e-121

Kurtosis: 10.214 Cond. No. 65.9

==============================================================================

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

Source

class CAPMModel:

def __init__(self):

self.name = "CAPM"

self.alpha = None

self.beta = None

self.sigma = None

self.r_squared = None

self.n_obs = None

self.ols_results = None

def fit(self, stock_excess, market_excess):

y = np.asarray(stock_excess)

x = np.asarray(market_excess)

self.n_obs = len(y)

X = sm.add_constant(x)

self.ols_results = sm.OLS(y, X).fit()

self.alpha = self.ols_results.params[0]

self.beta = self.ols_results.params[1]

self.residuals = self.ols_results.resid

self.sigma = np.std(self.residuals, ddof=2)

self.r_squared = self.ols_results.rsquared

return self

def predict(self, market_excess):

return self.alpha + self.beta * np.asarray(market_excess)

def predict_return(self, market_ret, rf):

market_excess = np.asarray(market_ret) - np.asarray(rf)

return self.predict(market_excess) + np.asarray(rf)

def summary(self):

print(f"\n{'='*50}")

print(f"Model: {self.name}")

print(f"{'='*50}")

print(f"Observations: {self.n_obs}")

print(f" alpha (Jensen's): {self.alpha:.6f} (t={self.ols_results.tvalues[0]:.2f})")

print(f" beta: {self.beta:.4f} (t={self.ols_results.tvalues[1]:.2f})")

print(f" R-squared: {self.r_squared:.4f}")

capm_model = CAPMModel()

capm_model.fit(estimation_data['stock_excess'], estimation_data['market_excess'])

capm_model.summary()

==================================================

Model: CAPM

==================================================

Observations: 252

alpha (Jensen's): -0.000114 (t=-0.17)

beta: 1.2832 (t=29.02)

R-squared: 0.7710

Source

class FamaFrench3Model:

def __init__(self):

self.name = "Fama-French 3-Factor"

self.alpha = None

self.beta_mkt = None

self.beta_smb = None

self.beta_hml = None

self.sigma = None

self.r_squared = None

self.adj_r_squared = None

self.n_obs = None

self.ols_results = None

def fit(self, stock_excess, market_excess, smb, hml):

y = np.asarray(stock_excess)

X = np.column_stack([np.ones(len(y)), market_excess, smb, hml])

self.n_obs = len(y)

self.ols_results = sm.OLS(y, X).fit()

self.alpha = self.ols_results.params[0]

self.beta_mkt = self.ols_results.params[1]

self.beta_smb = self.ols_results.params[2]

self.beta_hml = self.ols_results.params[3]

self.residuals = self.ols_results.resid

self.sigma = np.std(self.residuals, ddof=4)

self.r_squared = self.ols_results.rsquared

self.adj_r_squared = self.ols_results.rsquared_adj

return self

def predict(self, market_excess, smb, hml):

return (self.alpha + self.beta_mkt * np.asarray(market_excess) +

self.beta_smb * np.asarray(smb) + self.beta_hml * np.asarray(hml))

def predict_return(self, market_ret, rf, smb, hml):

market_excess = np.asarray(market_ret) - np.asarray(rf)

return self.predict(market_excess, smb, hml) + np.asarray(rf)

def summary(self):

print(f"\n{'='*60}")

print(f"Model: {self.name}")

print(f"{'='*60}")

print(f"Observations: {self.n_obs}")

print(f" alpha: {self.alpha:.6f} (t={self.ols_results.tvalues[0]:.2f})")

print(f" beta_MKT: {self.beta_mkt:.4f} (t={self.ols_results.tvalues[1]:.2f})")

print(f" beta_SMB: {self.beta_smb:.4f} (t={self.ols_results.tvalues[2]:.2f})")

print(f" beta_HML: {self.beta_hml:.4f} (t={self.ols_results.tvalues[3]:.2f})")

print(f" R-squared: {self.r_squared:.4f}, Adj R-squared: {self.adj_r_squared:.4f}")

if 'SMB' in estimation_data.columns and 'HML' in estimation_data.columns:

ff3_model = FamaFrench3Model()

ff3_model.fit(estimation_data['stock_excess'], estimation_data['market_excess'],

estimation_data['SMB'], estimation_data['HML'])

ff3_model.summary()

else:

ff3_model = None

print("Factor data not available")

============================================================

Model: Fama-French 3-Factor

============================================================

Observations: 252

alpha: 0.000360 (t=0.67)

beta_MKT: 1.0117 (t=21.28)

beta_SMB: -0.5535 (t=-6.58)

beta_HML: -0.7467 (t=-10.18)

R-squared: 0.8556, Adj R-squared: 0.8538

8. Model 5: Carhart Four-Factor Model¶

Adds momentum to Fama-French.

Source

class Carhart4Model:

def __init__(self):

self.name = "Carhart 4-Factor"

self.alpha = None

self.beta_mkt = None

self.beta_smb = None

self.beta_hml = None

self.beta_mom = None

self.sigma = None

self.r_squared = None

self.adj_r_squared = None

self.n_obs = None

self.ols_results = None

def fit(self, stock_excess, market_excess, smb, hml, mom):

y = np.asarray(stock_excess)

X = np.column_stack([np.ones(len(y)), market_excess, smb, hml, mom])

self.n_obs = len(y)

self.ols_results = sm.OLS(y, X).fit()

self.alpha = self.ols_results.params[0]

self.beta_mkt = self.ols_results.params[1]

self.beta_smb = self.ols_results.params[2]

self.beta_hml = self.ols_results.params[3]

self.beta_mom = self.ols_results.params[4]

self.residuals = self.ols_results.resid

self.sigma = np.std(self.residuals, ddof=5)

self.r_squared = self.ols_results.rsquared

self.adj_r_squared = self.ols_results.rsquared_adj

return self

def predict(self, market_excess, smb, hml, mom):

return (self.alpha + self.beta_mkt * np.asarray(market_excess) +

self.beta_smb * np.asarray(smb) + self.beta_hml * np.asarray(hml) +

self.beta_mom * np.asarray(mom))

def summary(self):

print(f"\n{'='*60}")

print(f"Model: {self.name}")

print(f"{'='*60}")

print(f"Observations: {self.n_obs}")

print(f" alpha: {self.alpha:.6f} (t={self.ols_results.tvalues[0]:.2f})")

print(f" beta_MKT: {self.beta_mkt:.4f} (t={self.ols_results.tvalues[1]:.2f})")

print(f" beta_SMB: {self.beta_smb:.4f} (t={self.ols_results.tvalues[2]:.2f})")

print(f" beta_HML: {self.beta_hml:.4f} (t={self.ols_results.tvalues[3]:.2f})")

print(f" beta_MOM: {self.beta_mom:.4f} (t={self.ols_results.tvalues[4]:.2f})")

print(f" R-squared: {self.r_squared:.4f}")

if all(col in estimation_data.columns for col in ['SMB', 'HML', 'MOM']):

carhart_model = Carhart4Model()

carhart_model.fit(estimation_data['stock_excess'], estimation_data['market_excess'],

estimation_data['SMB'], estimation_data['HML'], estimation_data['MOM'])

carhart_model.summary()

else:

carhart_model = None

print("Momentum factor not available")

============================================================

Model: Carhart 4-Factor

============================================================

Observations: 252

alpha: 0.000370 (t=0.70)

beta_MKT: 0.9885 (t=20.54)

beta_SMB: -0.5264 (t=-6.26)

beta_HML: -0.7662 (t=-10.47)

beta_MOM: -0.1847 (t=-2.35)

R-squared: 0.8587

9. Model Comparison¶

Source

all_models = {

'Constant Mean': const_model,

'Market Model': market_model,

'CAPM': capm_model,

'Fama-French 3': ff3_model,

'Carhart 4': carhart_model

}

results = []

for name, model in all_models.items():

if model is None:

continue

r2 = model.r_squared if hasattr(model, 'r_squared') else 0.0

adj_r2 = model.adj_r_squared if hasattr(model, 'adj_r_squared') else r2

k = len(model.ols_results.params) if hasattr(model, 'ols_results') and model.ols_results else 1

sse = np.sum(model.residuals**2)

n = model.n_obs

aic = n * np.log(sse/n) + 2*k

bic = n * np.log(sse/n) + k*np.log(n)

results.append({'Model': name, 'R2': r2, 'Adj_R2': adj_r2, 'Sigma': model.sigma, 'AIC': aic, 'BIC': bic})

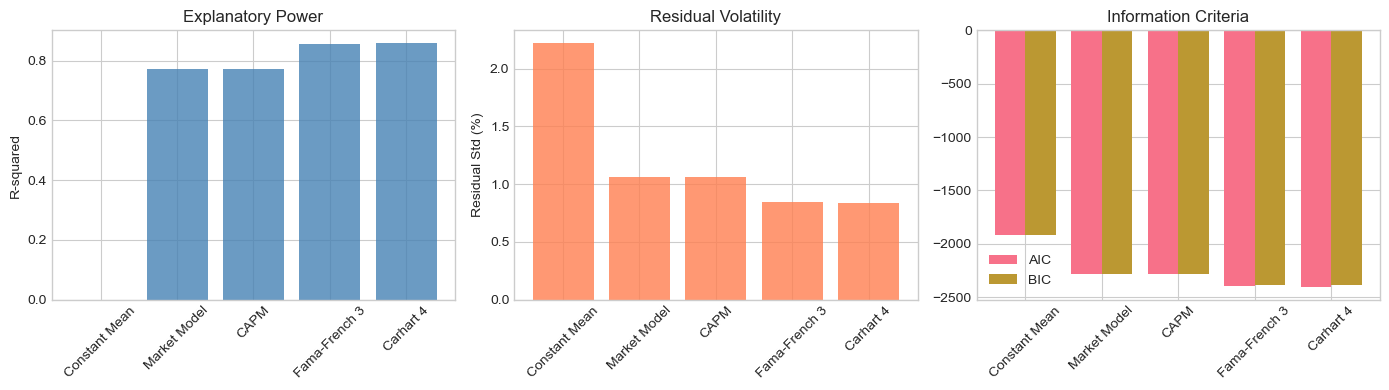

comparison = pd.DataFrame(results)

print("\nModel Comparison:")

print(comparison.to_string(index=False))

Model Comparison:

Model R2 Adj_R2 Sigma AIC BIC

Constant Mean 0.000000 0.000000 0.022209 -1917.861341 -1914.331912

Market Model 0.771081 0.771081 0.010647 -2287.406507 -2280.347649

CAPM 0.771036 0.771036 0.010647 -2287.409194 -2280.350336

Fama-French 3 0.855563 0.853816 0.008490 -2399.511422 -2385.393705

Carhart 4 0.858714 0.856426 0.008414 -2403.069023 -2385.421877

Source

# Visualize

fig, axes = plt.subplots(1, 3, figsize=(14, 4))

valid = comparison.dropna()

axes[0].bar(valid['Model'], valid['R2'], color='steelblue', alpha=0.8)

axes[0].set_ylabel('R-squared')

axes[0].set_title('Explanatory Power')

axes[0].tick_params(axis='x', rotation=45)

axes[1].bar(valid['Model'], valid['Sigma']*100, color='coral', alpha=0.8)

axes[1].set_ylabel('Residual Std (%)')

axes[1].set_title('Residual Volatility')

axes[1].tick_params(axis='x', rotation=45)

x = np.arange(len(valid))

axes[2].bar(x - 0.2, valid['AIC'], 0.4, label='AIC')

axes[2].bar(x + 0.2, valid['BIC'], 0.4, label='BIC')

axes[2].set_xticks(x)

axes[2].set_xticklabels(valid['Model'], rotation=45)

axes[2].set_title('Information Criteria')

axes[2].legend()

plt.tight_layout()

plt.show()

10. Calculating Abnormal Returns Across Models¶

Source

def calc_ar_all_models(event_data, models_dict):

results = event_data[['event_time', 'stock_ret', 'market_ret']].copy()

for name, model in models_dict.items():

if model is None:

continue

if name == 'Constant Mean':

expected = model.predict(len(event_data))

elif name == 'Market Model':

expected = model.predict(event_data['market_ret'])

elif name == 'CAPM':

expected = model.predict_return(event_data['market_ret'], event_data['rf'])

elif name == 'Fama-French 3':

expected = model.predict_return(event_data['market_ret'], event_data['rf'],

event_data['SMB'], event_data['HML'])

elif name == 'Carhart 4':

mkt_ex = event_data['market_ret'] - event_data['rf']

exp_ex = model.predict(mkt_ex, event_data['SMB'], event_data['HML'], event_data['MOM'])

expected = exp_ex + event_data['rf'].values

else:

continue

col = name.replace(' ', '_').replace('-', '')

results[f'AR_{col}'] = event_data['stock_ret'].values - expected

return results

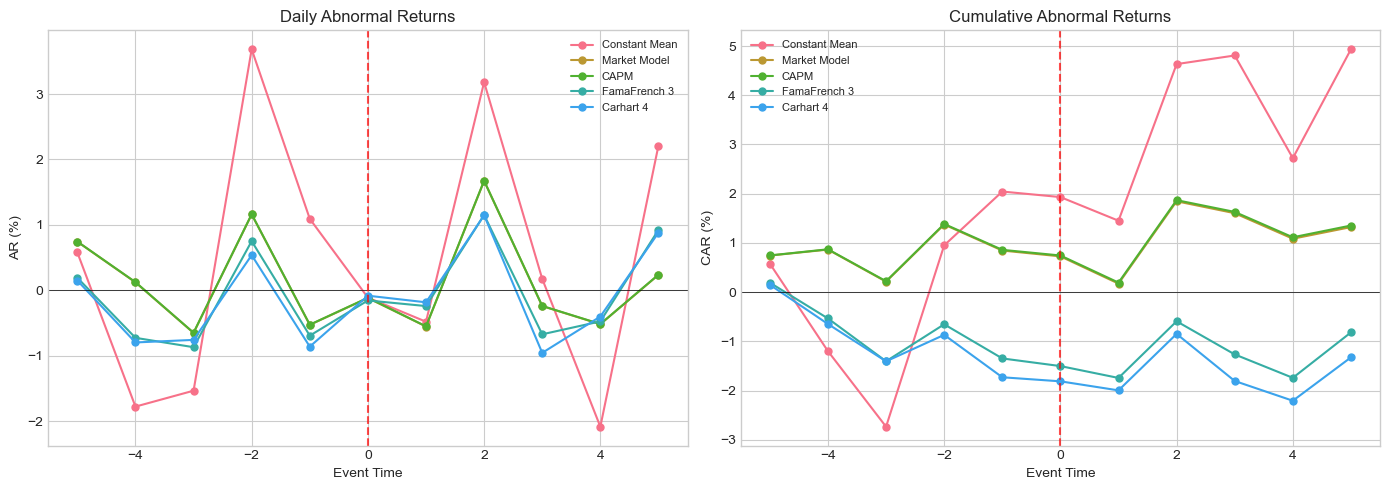

ar_results = calc_ar_all_models(event_data, all_models)

ar_cols = [c for c in ar_results.columns if c.startswith('AR_')]

print("\nAbnormal Returns by Model (Event Window):")

display_df = ar_results[['event_time'] + ar_cols].copy()

for col in ar_cols:

display_df[col] = display_df[col].apply(lambda x: f"{x*100:+.2f}%")

print(display_df.to_string(index=False))

Abnormal Returns by Model (Event Window):

event_time AR_Constant_Mean AR_Market_Model AR_CAPM AR_FamaFrench_3 AR_Carhart_4

-5 +0.58% +0.74% +0.75% +0.19% +0.15%

-4 -1.78% +0.12% +0.12% -0.73% -0.80%

-3 -1.53% -0.65% -0.65% -0.87% -0.76%

-2 +3.68% +1.16% +1.16% +0.75% +0.54%

-1 +1.09% -0.53% -0.53% -0.69% -0.86%

0 -0.11% -0.12% -0.11% -0.16% -0.08%

1 -0.48% -0.55% -0.55% -0.24% -0.18%

2 +3.18% +1.67% +1.68% +1.15% +1.15%

3 +0.18% -0.24% -0.24% -0.67% -0.96%

4 -2.09% -0.52% -0.52% -0.48% -0.40%

5 +2.21% +0.24% +0.24% +0.92% +0.88%

Source

# Plot CARs

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

for col in ar_cols:

name = col.replace('AR_', '').replace('_', ' ')

axes[0].plot(ar_results['event_time'], ar_results[col]*100, 'o-', label=name, markersize=5)

axes[0].axhline(0, color='k', lw=0.5)

axes[0].axvline(0, color='r', ls='--', alpha=0.7)

axes[0].set_xlabel('Event Time')

axes[0].set_ylabel('AR (%)')

axes[0].set_title('Daily Abnormal Returns')

axes[0].legend(fontsize=8)

for col in ar_cols:

name = col.replace('AR_', '').replace('_', ' ')

car = ar_results[col].cumsum()

axes[1].plot(ar_results['event_time'], car*100, 'o-', label=name, markersize=5)

axes[1].axhline(0, color='k', lw=0.5)

axes[1].axvline(0, color='r', ls='--', alpha=0.7)

axes[1].set_xlabel('Event Time')

axes[1].set_ylabel('CAR (%)')

axes[1].set_title('Cumulative Abnormal Returns')

axes[1].legend(fontsize=8)

plt.tight_layout()

plt.show()

Source

# CAR Summary

windows = [(-1, 1), (0, 0), (-5, 5), (-2, 2)]

summary = []

for w_s, w_e in windows:

mask = (ar_results['event_time'] >= w_s) & (ar_results['event_time'] <= w_e)

row = {'Window': f'[{w_s:+d},{w_e:+d}]'}

for col in ar_cols:

row[col.replace('AR_', '')] = f"{ar_results.loc[mask, col].sum()*100:+.2f}%"

summary.append(row)

print("\nCAR Summary:")

print(pd.DataFrame(summary).to_string(index=False))

CAR Summary:

Window Constant_Mean Market_Model CAPM FamaFrench_3 Carhart_4

[-1,+1] +0.50% -1.20% -1.19% -1.09% -1.13%

[+0,+0] -0.11% -0.12% -0.11% -0.16% -0.08%

[-5,+5] +4.93% +1.32% +1.35% -0.82% -1.33%

[-2,+2] +7.37% +1.63% +1.65% +0.81% +0.56%

11. Diagnostic Tests¶

Source

def run_diagnostics(model, name):

if not hasattr(model, 'ols_results') or model.ols_results is None:

return

print(f"\n{'='*50}")

print(f"Diagnostics: {name}")

print(f"{'='*50}")

res = model.residuals

jb_stat, jb_p = stats.jarque_bera(res)

print(f"Jarque-Bera: stat={jb_stat:.2f}, p={jb_p:.4f}")

dw = durbin_watson(res)

print(f"Durbin-Watson: {dw:.4f}")

lb = acorr_ljungbox(res, lags=[5, 10], return_df=True)

print(f"Ljung-Box(5): Q={lb.iloc[0]['lb_stat']:.2f}, p={lb.iloc[0]['lb_pvalue']:.4f}")

print(f"Ljung-Box(10): Q={lb.iloc[1]['lb_stat']:.2f}, p={lb.iloc[1]['lb_pvalue']:.4f}")

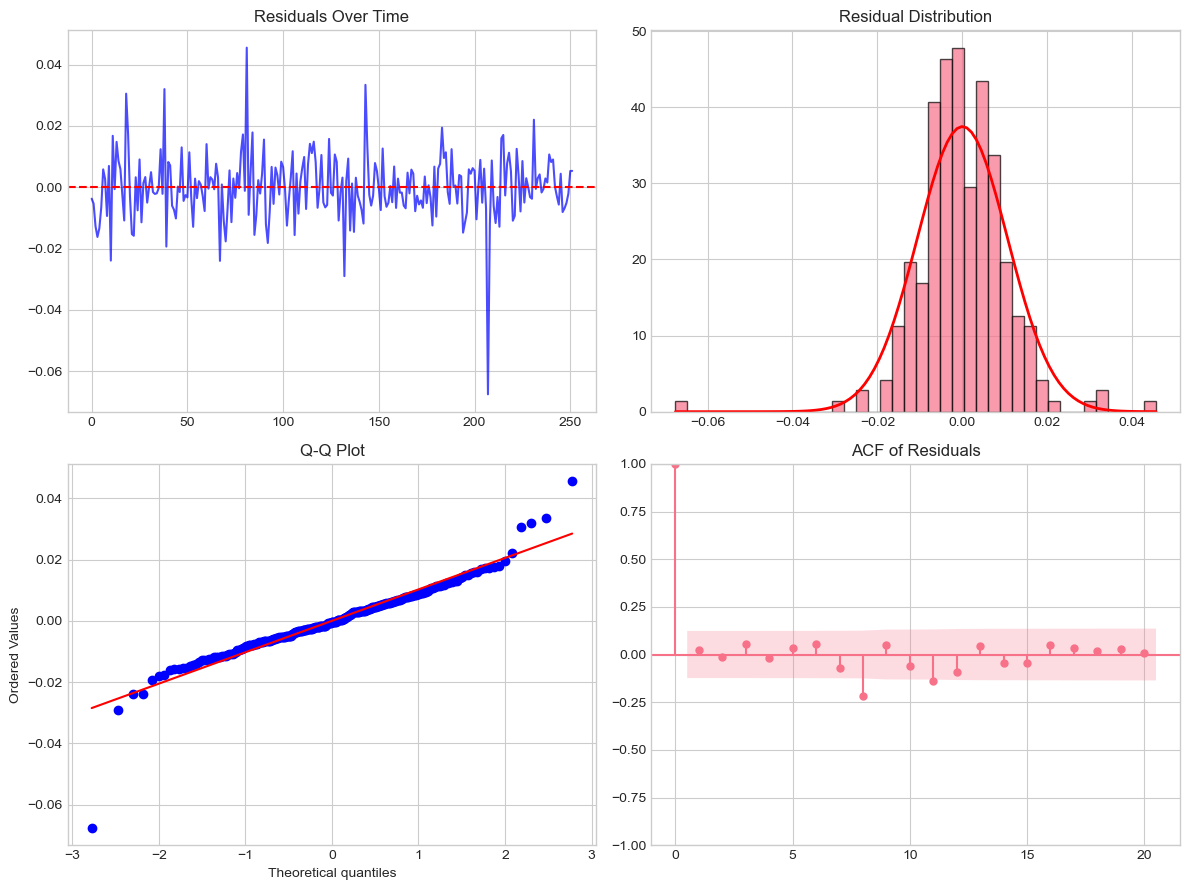

run_diagnostics(market_model, 'Market Model')

==================================================

Diagnostics: Market Model

==================================================

Jarque-Bera: stat=556.98, p=0.0000

Durbin-Watson: 1.9551

Ljung-Box(5): Q=1.42, p=0.9226

Ljung-Box(10): Q=17.39, p=0.0662

Source

# Visual diagnostics

fig, axes = plt.subplots(2, 2, figsize=(12, 9))

res = market_model.residuals

axes[0,0].plot(res, 'b-', alpha=0.7)

axes[0,0].axhline(0, color='r', ls='--')

axes[0,0].set_title('Residuals Over Time')

axes[0,1].hist(res, bins=40, density=True, alpha=0.7, edgecolor='k')

x = np.linspace(res.min(), res.max(), 100)

axes[0,1].plot(x, stats.norm.pdf(x, 0, market_model.sigma), 'r-', lw=2)

axes[0,1].set_title('Residual Distribution')

stats.probplot(res, dist="norm", plot=axes[1,0])

axes[1,0].set_title('Q-Q Plot')

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(res, ax=axes[1,1], lags=20, alpha=0.05)

axes[1,1].set_title('ACF of Residuals')

plt.tight_layout()

plt.show()

12. Estimation Window Sensitivity¶

Source

def sensitivity_window_length(data, window_lengths, gap, pre, post):

results = []

for wl in window_lengths:

est_end = -(gap + pre)

est_start = est_end - wl

est_data = data[(data['event_time'] >= est_start) & (data['event_time'] < est_end)]

evt_data = data[(data['event_time'] >= -pre) & (data['event_time'] <= post)]

if len(est_data) < wl * 0.8:

continue

model = MarketModel()

model.fit(est_data['stock_ret'], est_data['market_ret'])

ar = evt_data['stock_ret'].values - model.predict(evt_data['market_ret'])

mask = (evt_data['event_time'] >= -1) & (evt_data['event_time'] <= 1)

car_11 = ar[mask.values].sum()

results.append({'Window': wl, 'Beta': model.beta, 'R2': model.r_squared, 'CAR(-1,+1)': car_11})

return pd.DataFrame(results)

sens = sensitivity_window_length(data, [60, 90, 120, 180, 252], GAP, EVENT_WINDOW_PRE, EVENT_WINDOW_POST)

sens['CAR(-1,+1)'] = sens['CAR(-1,+1)'].apply(lambda x: f"{x*100:+.2f}%")

print("\nWindow Length Sensitivity:")

print(sens.to_string(index=False))

Window Length Sensitivity:

Window Beta R2 CAR(-1,+1)

60 1.494040 0.800374 -1.26%

90 1.341619 0.800232 -1.20%

120 1.355269 0.786442 -1.14%

180 1.262944 0.784654 -1.28%

252 1.283172 0.771081 -1.20%

13. Special Issues: Thin Trading & Parameter Instability¶

Source

# Dimson beta for thin trading

def dimson_beta(stock_ret, market_ret, lags=1):

y = np.asarray(stock_ret)

x = np.asarray(market_ret)

n = len(y)

X_list = [np.ones(n - 2*lags)]

for lag in range(-lags, lags + 1):

X_list.append(x[lags+lag:n-lags+lag])

X = np.column_stack(X_list)

y_trim = y[lags:-lags]

res = sm.OLS(y_trim, X).fit()

return np.sum(res.params[1:]), res

dim_b, _ = dimson_beta(estimation_data['stock_ret'].values, estimation_data['market_ret'].values)

print(f"\nThin Trading Adjustment:")

print(f" Standard Beta: {market_model.beta:.4f}")

print(f" Dimson Beta: {dim_b:.4f}")

Thin Trading Adjustment:

Standard Beta: 1.2832

Dimson Beta: 1.2335

Source

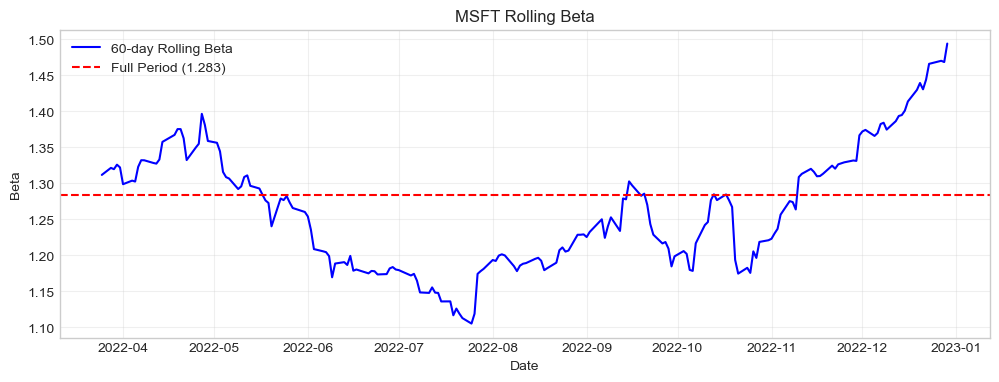

# Rolling beta

def rolling_beta(stock_ret, market_ret, window=60):

betas = []

for i in range(window, len(stock_ret)+1):

y = stock_ret[i-window:i]

x = market_ret[i-window:i]

beta = np.cov(y, x)[0,1] / np.var(x, ddof=1)

betas.append(beta)

return np.array(betas)

rb = rolling_beta(estimation_data['stock_ret'].values, estimation_data['market_ret'].values, 60)

dates = estimation_data.index[59:]

plt.figure(figsize=(12, 4))

plt.plot(dates, rb, 'b-', label='60-day Rolling Beta')

plt.axhline(market_model.beta, color='r', ls='--', label=f'Full Period ({market_model.beta:.3f})')

plt.xlabel('Date')

plt.ylabel('Beta')

plt.title(f'{TICKER} Rolling Beta')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()

14. Model Selection Guidelines¶

| Model | Best For | Avoid When |

|---|---|---|

| Constant Mean | Quick checks; diversified portfolios | Single stocks with market sensitivity |

| Market Model | Most firm-specific events; short horizons | Extreme market conditions |

| CAPM | Testing market efficiency | When alpha expected non-zero |

| Fama-French | Size/value sensitive stocks; IPOs | When factors unavailable |

| Carhart | Momentum-sensitive events | When momentum unclear |

Practical Recommendations:

Start with the market model

Check robustness with alternatives

Use factor models when appropriate

Run diagnostics

Report sensitivity analysis

15. Exercises¶

Exercise 1: Market-Adjusted Returns¶

Implement a model that assumes alpha=0, beta=1. Compare with the market model.

Exercise 2: Industry-Adjusted Returns¶

Use a sector ETF (e.g., XLK for tech) instead of S&P 500. When is this preferable?

Exercise 3: Robust Standard Errors¶

Use heteroskedasticity-consistent (White) standard errors. Do t-statistics change?

Source

# Exercise 1 Template

class MarketAdjustedModel:

def __init__(self):

self.name = "Market-Adjusted"

self.sigma = None

self.n_obs = None

def fit(self, stock_ret, market_ret):

self.n_obs = len(stock_ret)

self.residuals = np.asarray(stock_ret) - np.asarray(market_ret)

self.sigma = np.std(self.residuals, ddof=0)

self.r_squared = 0 # Not comparable

return self

def predict(self, market_ret):

return np.asarray(market_ret)

ma_model = MarketAdjustedModel()

ma_model.fit(estimation_data['stock_ret'], estimation_data['market_ret'])

print(f"Market-Adjusted Model Residual Std: {ma_model.sigma:.6f}")Market-Adjusted Model Residual Std: 0.011442

16. Summary¶

In this session, we covered:

Taxonomy of Models: Statistical vs. economic models

Implementations: Constant mean, market model, CAPM, FF3, Carhart

Comparison: R-squared, residual variance, information criteria

Diagnostics: Normality, autocorrelation, heteroskedasticity

Special Issues: Window selection, thin trading, parameter instability

Key Takeaway: The market model is sufficient for most event studies. More complex models don’t always improve results. Robustness checks are essential.

Next Session¶

Session 3: Measuring Abnormal Returns - CAR, BHAR, standardized returns, wealth effects

17. References¶

Sharpe, W. F. (1964). Capital asset prices. Journal of Finance.

Fama, E. F., & French, K. R. (1993). Common risk factors. JFE.

Carhart, M. M. (1997). On persistence in mutual fund performance. JoF.

Dimson, E. (1979). Risk measurement when shares are subject to infrequent trading. JFE.

Brown, S. J., & Warner, J. B. (1985). Using daily stock returns. JFE.